近年来,随着日韩企业逐渐退出,全球LCD面板产能加速向中国大陆转移,而以京东方为首的国内面板厂商也抓住机遇频扩产能,市场份额稳步提升,话语权和议价权也逐渐增强,并带动显示产业链整体加速发展。

随着京东方地位的提升,其供应链厂商也发展迅速,并陆续开启上市的征程。目前已有清溢光电、八亿时空、格林达、商络电子、南极光等先后成功登陆A股,而苏州天禄、莱特光电、美埃科技、路维光电、凌云光等厂商也处于IPO阶段,预计未来还会有更多供应链厂商登陆资本市场。

供应链厂商扎推IPO

近年来,随着显示技术不断更新迭代,三星显示器、LGD等韩国厂商转向OLED、QLED布局,加之国内面板厂商高世代线产能的释放,全球面板生产重心加速向中国转移。与此同时,国内面板龙头企业京东方也纷纷斥巨资收购,加快扩大产能规模和市场份额,以进一步巩固行业地位。

业内人士认为,全球面板生产重心转移至中国,除中国面板制造商直接受益外,还拉动了中国整个显示产业的发展。比如京东方的崛起,带动上游供应链厂商快速发展,并陆续开启上市征程。

据集微网不完全统计,自2019年下半年以来,已经有10家京东方的供应商成功登陆资本市场,包括背光显示模组、湿电子化学品、电子特气、掩膜版、液晶材料、被动元器件、发射膜、生产设备等厂商。

从客户贡献营收来看,京东方位于8家供应商的前五大客户名单中,更是格林达、清溢光电、八亿时空、商络电子、深科达第一大客户,贡献营收占比分别为34.01%、13.34%、77.52%、18.08%、12.16%,尤其是八亿时空近八成的收入来自于京东方。

另外,京东方还为南极光、正帆科技、宝明科技贡献营收占比分别为21.40%、6.82%、13.86%,在客户排名中分别位于第二、三、三位。而尽管京东方不是沃尔德、长阳科技的前五大客户,但其也是这两家企业的长期合作伙伴。

从上市地点来看,这12家企业中,南极光、商络电子2家企业选择创业板上市;格林达、宝明科技选择主板上市;而正帆科技、清溢光电、八亿时空、深科达、沃尔德、长阳科技选择了科创板上市。

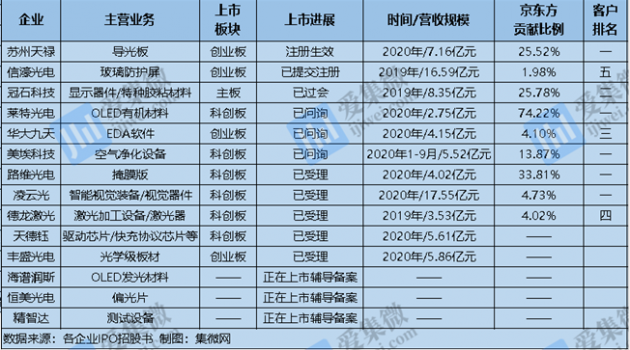

除了已经上市的企业之外,还有14家供应链企业正处于IPO阶段,其中,3家企业已过会(包含过会、提交注册、注册生效),8家企业获得受理(包含受理/问询),另有3家企业正处于上市辅导阶段。

从披露招股书的11家企业来看,京东方位列于9家企业的前五大客户名单中,更是苏州天禄、莱特光电、美埃科技、路维光电、凌云光的第一大客户,贡献营收比例分别位25.52%、74.22%、13.87%、33.81%、4.73%。

综上所述,在京东方的助力下,其供应链厂商的迅速崛起,并加速产业资本化的进程。同时,相关厂商的迅速成长,也进一步完善国内关键设备、材料等产业链的配套体系,确保面板厂商的供应链安全。

背靠京东方,迅速成长

对于显示面板供应链企业来说,京东方等大客户不仅是公司收入的主要来源,更是进一步提升公司影响力,从而带动经营业绩增长。

从上述已上市的10家企业来看,2020年仅有宝明科技、正帆科技、沃尔德三家企业营收出现下滑,而其他7家企业的营收均实现增长,尤其是八亿时空、商络电子的营收增幅更是超过50%。

以液晶材料八亿时空为例,该公司于2012年开始与京东方合作,并于2015年成为其TFT液晶材料的战略供应商且实现规模化供货。2016年至2019年上半年,八亿时空对京东方的销售收入占比分别达38.09%、69.30%、75.51%、77.54%,占比逐年提升。

更重要的是,和京东方合作,进一步提升八亿时空的影响力,为其持续开拓群创光电、惠科股份、TCL华星等其他面板厂商客户奠定了重要基础。同时也带动其营收迅速增长,从2019年的4.3亿元增长至2020年6.5亿元,增幅达到50.71%;而净利润也从1.1亿元增长至1.7亿元,增幅为54.59%。

同样背靠京东方并获得较快发展的还有莱特光电,该公司是首家为京东方供应OLED发光功能材料且具备自主专利的国内供应商,已实现了多种OLED有机材料的量产供应,不仅改变了京东方OLED终端材料完全依赖进口的现状,也快速提升其经营规模,从2018年的1.12亿元,上升至2020年的2.75亿元。

尽管其发展迅速,但也越严重依赖于京东方。2018-2020年,莱特光电向京东方的销售收入分别为6259.24万元、15460.75万元、18210.58万元,占总营收的比例分别为75.81%、86.16%、74.22%,京东方均为其第一大客户。

而掩膜版厂商路维光电也同样如此,其营收从2018年的1.45亿元迅速增长至2020年的4.02亿元。但其对京东方的依赖也日益加深。2018-2020年,路维光电对其第一大客户京东方销售金额分别为2,837.03万元、4,609.63万元、13,581.63万元,占各期营业收入的比例分别为19.57%、21.12%、33.81%,营收及占比均呈现逐年增长趋势。

从上述IPO企业来看,京东方作为优质大客户,可以为供应链厂商带来稳定的收入和盈利,同时提升相关企业知名度,助力其迅速成长。业内人士认为,“目前显示面板产业正处于关键发展期,国内面板厂商话语权的提升,对产业链企业是一个很好的机遇,如果抓住了,公司则可能飞速发展,否则很可能被市场淘汰。上市对于产业链企业来说,既能解决融资问题,又能解决部分管理问题,还便于企业的快速扩张。”

同时,对于京东方等面板厂商来说,供应链厂商的迅速崛起,也可以确保其产品供应安全。

近年来,中国显示面板的产能连年攀升,尤其是液晶面板产能于2020年已占有全球约50%的市场份额,处于绝对的领先地位。但从产业链的角度来看,上游核心原材料和关键设备配套还存在不足,许多领域仍处于空白状态。

随着国际形势的变化,“自主可控”已经势在必行,如何补齐短板,建立完整的国内显示面板产业链,成为业界近年来最为关注的话题。正如京东方首席采购官组织/模组材料企划中心中心长袁曲平所言,“我们战略目标是持续完善国内平板显示产业链,推动国内供应商提升国产化配套能力与应用水平。”