公司2021半年度营业成本8.5亿,同比增长19.8%,高于营业收入13.9%的增速,导致毛利率下降3.7%。期间费用率为14.2%,同去年相比变化不大。公司加大研发投入,相比去年同期增长18.9%达到6515.5万,占营业收入高达5.7%。

报告显示,增收不增利的主要原因包括产品结构调整、各项运营成本和研发费用增加、产能释放效应还不明显等。

具体来看有五大影响因素:1)在当前经济环境下,全球消费电子市场需求不振,聚飞光电高附加值产品销售承压较大,产品结构部分调整;2)研发投入持续加大,报告期内聚飞光电加大了对Mini/Micro LED产品、不可见光等新产品的研发力度;3)部分原材料受国际大宗商品期货的大幅涨价及汇率波动,对公司成本、利润带来负面影响;4)三地同时投产,其中惠州和芜湖生产基地处于快速投入期,基础建设、设备投入,人员储备等均大幅增加,而产能释放尚处于逐步增长阶段,还未形成大规模的销售收入;5)上年发行的可转换公司债券,根据市场利率在本报告期计提财务费用。

照明LED毛利率提升,车用LED成为最强驱动力

上半年,聚飞光电各项业务都获得了不同程度的增长,按产品来看营收构成,背光LED和照明LED产品收入占比分别为70.76%、13.68%。

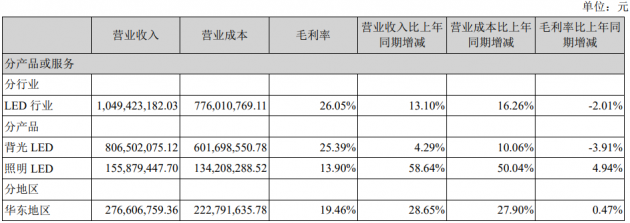

背光LED产品实现销售收入8.07亿元,同比增长4.29%,毛利率为25.39%,同比下降3.91%。

聚飞光电指出,近年来高端手机用背光LED的部分市场受OLED屏的侵蚀,叠加全球缺芯和海外疫情的影响,手机出货量下滑,竞争日益激烈。不过,远程办公和在线教育等宅经济商机不断迸发,刺激了笔电、平板及显示器等终端产品的需求,为此,聚飞光电积极布局产品线,不断拓展中小尺寸背光的应用场景。

在TV等大尺寸领域,聚飞光电推行的国际化发展战略进展顺利,已逐步突破国际顶级客户市场。

照明LED实现销售收入1.59亿元,同比增长58.64%,毛利率为13.90%,同比增长4.94%。报告期内,聚飞光电重点发展高端照明产品,并扩充了部分照明产品的产能,销售收入同比较大幅度地增长。

其中,车用LED业务持续表现突出,已成为最强劲的业绩驱动力。据了解,聚飞光电重视车用LED业务,还成立了专门的车载产品事业部,并且,2020年可转债募集的资金部分也用于车用LED扩产项目。目前,聚飞光电的车用LED产品可以应用在传统汽车及新能源汽车的大灯、车内氛围灯以及车载电子等产品。

聚飞光电认为,截至目前,较多大型终端厂家陆续主动寻求与国内LED封装厂的合作,预计聚飞光电将会迎来一个较大成长空间的细分市场。

Mini/Micro LED、不可见光等业务进展顺利

除了车用LED,聚飞光电现阶段也正在大力布局Mini/Micro LED及不可见光等新兴业务,这些业务目前正处于起步阶段。

据了解,聚飞光电的MiniLED产品提供POB/COB/COG三种方案,去年已实现小批量供货,供货量较大的主要是电视用MiniLED背光源产品,目前,聚飞光电也正配合客户批量供货。Micro LED部分,当前技术研发储备及与关键厂家的合作开发进展顺利。

不可见光部分,聚飞光电已获得多家智能穿戴一线品牌的认可,在智能传感器领域取得重要突破,VCSEL产品已在消费电子、激光传感、安防监控等行业应用,有望成新的利润增长点。此外,聚飞光电在UV/IR LED领域也有一定的技术储备,且有向客户供货。

光学膜材、半导体封装板块取得实质性进展

近年来,聚飞光电积极通过内生外延相结合的方式,在立足于LED封装行业的基础上,拓展光学膜材和半导体封装业务,逐渐形成三大业务板块。

上半年,光学膜材业务实现较大突破,不过该业务与背光产品部分客户有所重叠,随着中高端产品的陆续推出,聚飞光电正不断扩大与现有客户的合作广度,顺势实现公司产品应用领域的不断拓展。

报告期内,中高端半导体封装业务中的光器件团队实现了部分光通信版图的扩张,在搭建研发线体的同时,建立了单通道和多通道的COB产线,为后续新产品的推出打下良好的基础。

未来,聚飞光电也将重点打造LED、半导体封装和光学膜材三大业务板块,通过技术创新和工艺改善等,丰富中高端产品组合,从而提升综合竞争力和盈利能力。上半年,聚飞光电的照明LED产品毛利率已有所提升,随着背光LED应用领域的不断拓展,背光LED产品的毛利率也有望得到改善,其他新兴业务也将逐渐成为业绩增长点。