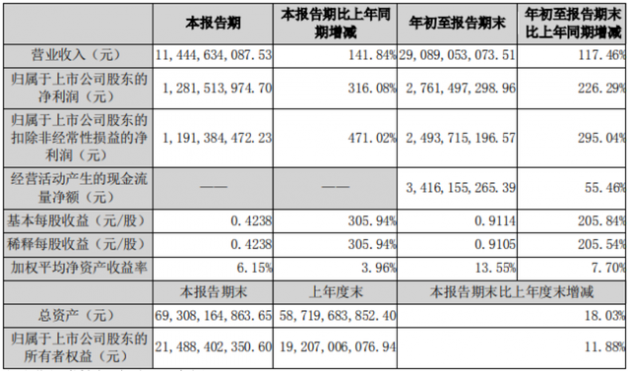

2021年前三季度,中环股份实现营业收入为290.89亿元,同比增长117.46%,归属于上市公司股东的净利润为27.61亿元,同比增长226.29%。

中环股份称,前三季度,公司深化体制机制改革、组织形态变革,释放企业活力;推动技术创新、制造方式转型、产能扩建,实现公司高质量发展;同时尽管第三季度行业大环境受原材料价格上涨以及“双控”政策等不利影响,公司积极统筹调整相关运营安排,充分发挥公司技术及制造模式的优势,持续降本增效,实现业绩逆增长。

在半导体光伏业务板块,中环股份公司 G12 产品规模提升加速、产品结构转型顺利,利用 G12 产品差异化优势,缓解下游客户成本压力,提升自身竞争力。同时,通过一系列技术进步,三季度单位产品硅料消耗率进一步降低,硅片 A 品率大幅提升,较大程度保障公司盈利能力。另外,面对多晶硅原料价格的快速上涨,公司通过长期构建的良好供应链合作关系,较好地保障了公司产销规模提升。

在半导体材料业务板块,中环股份产能规模持续提升,8-12英寸抛光片、外延片出货量加速攀升,产销规模同比提升90%以上,预计2021全年可实现营收超20亿元。同时其采取特色工艺+先进制程双路径发展,着重加速先进制程产品发力,8英寸RTP、SOI及12英寸 IGBT、CIS、PMIC、DRAM、DDIC、28nm Logic 等新产品陆续送样验证,产品维度加速升级。

截至2021年三季度末,中环股份已形成月产能8英寸65万片,12英寸10万片,新增布局小直径扩产和8英寸新产品项目;预计2021年年末实现月产能8英寸75万片,12英寸17万片的既定目标。

中环股份称,汽车电子主要拉动8英寸硅片需求上升,8 英寸及以下订单增量超预期,公司在加速推进江苏大硅片项目产能扩充的同时,启动天津工厂扩产,并优化资产结构,进一步提升订单交付能力和整体盈利水平;以消费类电子及数据中心服务器等需求的不断拉动下,12 英寸产品国内客户订单爆增,公司通过加速新产线调试释放有效产能,提升交付率。