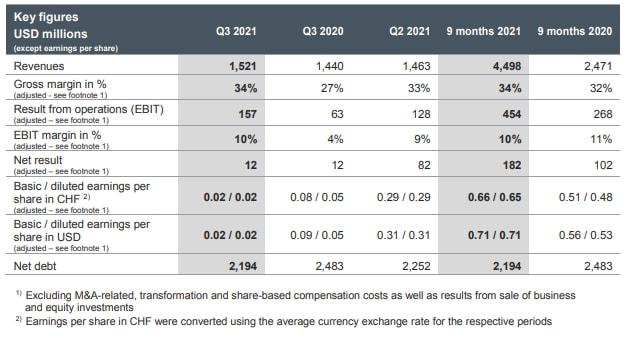

近日,ams OSRAM(艾迈斯欧司朗)公布了2021年第三季度(Q3)财报。集团第三季度实现营收15.21亿美元(约合97.19亿元人民币),与2021年第二季度相比增长4%,与2020年同期相比增长6%。2021年第三季度调整后的集团毛利率为34%,高于2021年第二季度的33%和2020年同期的27%。在苛刻的供应链环境和持续的市场失衡中,盈利能力强劲、运营现金流充足。

第三季度调整后息税前利润(EBIT)为1.57亿美元,占收入的10%;而第二季度为1.28亿美元,占收入的9%;2020年同期为6300万美元,占收入的4%。第三季度调整后的集团净收入为1200万美元;与2020年同季度的1200万美元相比没有变化。第三季度的集团营运现金流强劲,达2.55亿美元,而集团自由现金流达1.47亿美元。

“我们的业务在第三季度表现良好,结果明显高于我们指导的中点或接近上限。尽管供应链持续失衡,但我们的汽车业务表现强劲,而消费者业务的贡献符合之前的预期,具有吸引力,”ams OSRAM首席执行官Alexander Everke)在评论第三季财报时表示。

根据财报,半导体业务部门为集团业绩做出了巨大贡献,在2021年第三季度创造了67%的收入,以及13%的健康调整后营业利润率。细分市场中,汽车市场领域取得了非常积极的成果。消费市场领域表现稳健,符合多种应用的光学传感解决方案所推动的预期。工业和医疗市场领域表现良好,工业照明的需求持续,医疗和其他影像产品线在本季度表现良好。

灯具与系统 (L&S) 部门在第三季度整体呈现积极发展,贡献了33%的收入。包括传统市场在内的L&S汽车业务表现良好,反映了典型的季节性和跨渠道的强劲需求。LED改造解决方案的市场吸引力继续增加。

“我们将继续调整和塑造ams OSRAM未来的产品组合。集团于10月完成了规模较小的建设相关系统的处置,目前正处于大规模处置的后期阶段。此外,欧司朗与大陆集团的合资企业已解散,这是精简业务部门的又一重要步骤,表明我们完全专注于及时并按照沟通实施投资组合策略。我们在本季度末完成了欧司朗股票的退市,这进一步简化了公司结构。我很高兴整合和协同步骤按计划进行并朝着我们的目标前进,”Everke补充道。

他总结说:“我们看到芯片供应持续紧张,供应链不平衡,特别是在汽车市场领域,因为零部件短缺导致汽车原始设备制造商的产量下降,这将给汽车供应链带来收入波动,我们预计,这些不平衡将持续到来年,并继续伴随着某些材料和供应的趋紧。在可能的情况下,我们的目标是在未来的客户定价中考虑更高的采购成本。在未来几个季度,我们将继续看到汽车和工业照明以及消费光学解决方案在显示管理等领域驱动营收增长。”

ams OSRAM是全球领先的光学解决方案供应商,致力于通过发射器、光学元器件+微型模组、探测器,以及相应的算法和软件,实现传感、光源以及可视化等功能,支撑移动设备、可穿戴、工业、医疗、汽车、照明等在内的多元行业应用。