OLED的定义

OLED(Organic Light-Emitting Diode)称为有机发光二极管, 是继 CRT 与 LCD 技术后的第三代显示技术,具有自发光、每个像素独立照明等特性,广泛应用于手机、智能穿戴设备、笔电、平板等领域。

OLED的应用原理

从 OLED 结构来看,基层支撑起整个 OLED 屏幕,阴级将电子注入设备后通过电子注入层和传输层有效地注入到发光层,空穴从阳极进入,通过空穴注入层和传输层向发光层迁移,空穴和电子在发光层形电子空穴对,即激子,激子辐射跃迁而以光的形式释放出能量。

OLED的分类

根据驱动方式的不同,OLED 分为主动矩阵式(AMOLED) 和被动矩阵式(PMOLED)。PMOLED 结构简单,制造难度小,成 本较低,主要应用在车用显示、游戏机等中小型显示器领域。AMOLED 在性能方面优势显著,是当前主流的技术路线,但制造 良率较低,技术壁垒高,主要应用于数码相机、电视机等、智能手机等中大型显示器中。

根据产品类别,OLED 可以分为刚性和柔性屏幕,两者在产品规格上无本质差异,但柔性屏幕可塑性强,支持弯曲折叠,比刚性屏幕更加轻薄。

OLED发展现状

在新型显示领域,各家面板厂商加码 OLED 生产线的扩张,产业趋势明确。OLED 相较于 LCD 屏幕,其显示技术更适合柔性屏、全面屏、屏下指纹解锁、屏下摄像头等技术的搭建,并且在厚度、能耗、温度、抗摔性和对比度等方面更具优势。

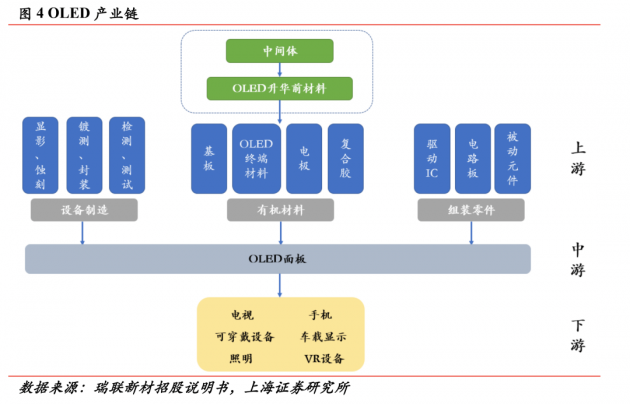

OLED产业链

OLED 产业链上游包括制造设备、材料、组装零件,中游负责组装制成 OLED 面板,最后应用于手机、可穿戴设备、笔电/平板、电视等终端领域。

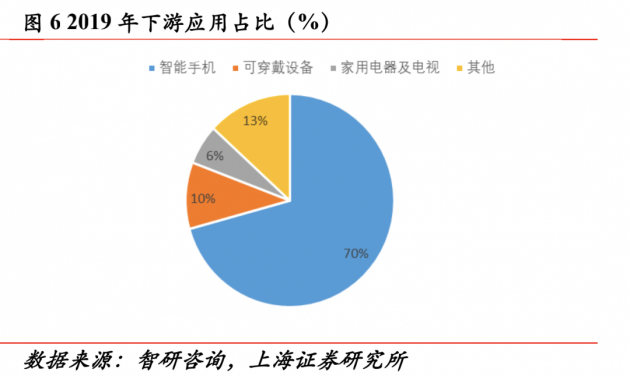

OLED 制造成本中设备与有机材料价值量较高,成本占比达到 35%和 23%。OLED 面板主要用于智能手机、智能穿戴设备与电视领域,应用占比分别为 70%、10%与 6%。

OLED行业发展趋势

智能手机领域

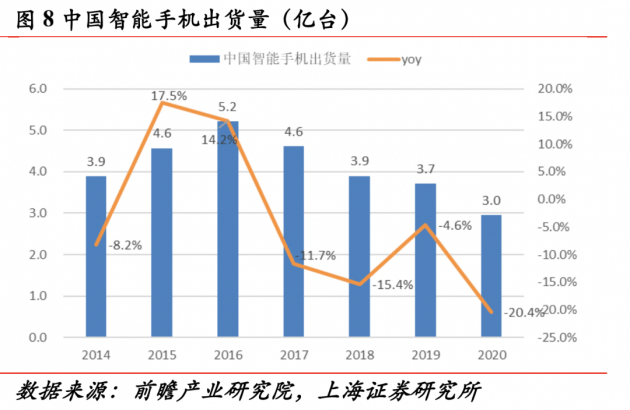

2014-2015 年,智能手机市场迎来 3G 到 4G 时代的迭新潮。在 4G 网速快、低延迟等优势的加持下,4G 智能手机出货量大幅提升。2016-2019 年,智能手机出货量下滑严重,主要系智能手机渗透率趋于饱和叠加手机厂商创新能力不足。受困于疫情压制市场 的消费需求,2020 年全球与国内智能手机出货量分别为 12.9 与 3.0 亿台,同比减少-5.8%、-20.4%。随着 5G 技术发展成熟叠加疫情压制逐步减弱,未来智能手机出货量或将出现反转。

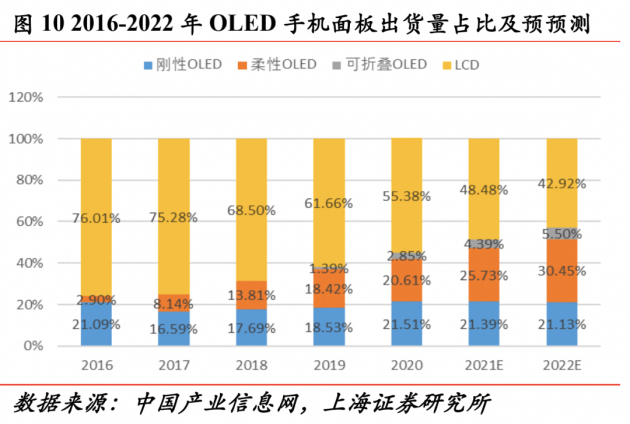

根据 DSCC 数据显示,2017-2020 年全球 OLED 智能手机出货量分别达到 4.04、4.43、5.39、7.04 亿台,同比提升 6.3%、9.7%、21.7%、30.6%。随着手机市场相继发布搭载全面屏、柔性屏、折叠屏等新型显示技术的智能手机,预计 OLED 屏幕需求将进一步提升。2020 年 LCD 与 OLED 手机面板出货量占比分别为 55.38%与 44.97%。其中,刚性与柔性 OLED 屏幕分别占比 21.51%和 20.61%,折叠屏占比 2.85%。柔性 OLED 屏幕符合手机大屏、携带方便等市场需求及消费者喜好,并且更适合屏下指纹解锁、屏下摄像头等技术的搭建,是手机屏幕发展的趋势所向。预计 2022 年 OLED 智能手机面板出货量占比将达到约 57%,超越LCD 手机面板,成为市场主流。

在近期召开的新机发布会中,华为 P50、小米 MIX4、Vivo S10、OPPO Reno6 系列均搭载 OLED 屏幕。即将发行 的 iphone13 系列手机也将采用 OLED 屏幕。从各大手机厂商采用 OLED 屏幕的渗透率来看,三星手机渗透率为 69%,占据首位,其次是苹果(53%)与华为(38%)。上半年,驱动 IC 产能收紧,价格上升。受上游供给偏紧影响,三星显示从今年三月起宣布上调 公司 AMOLED 价格。截至 2021 年 7 月 21 日,6.4 寸刚性和柔性 OLED 价格分别为 23 和 45 美金,相较于年初价格同比提升 15%与 2%。我们认为受“缺芯”影响,下半年OLED 面板价格仍将小幅提升。2020 年全球智能手机 AMOLED 面板市场规模约 281 亿美元。随着屏下摄像头、屏下指纹解锁技术逐步成熟,手机端 OLED 面板的渗透率也将进一步提升。预计 2025 年智能手机 AMOLED 面板市场规模将达到 425 亿美元,Cagr 为 12.8%。主要供应商包括三星、京东方、和辉光电、维信诺、华兴光电等厂商。

智能穿戴领域

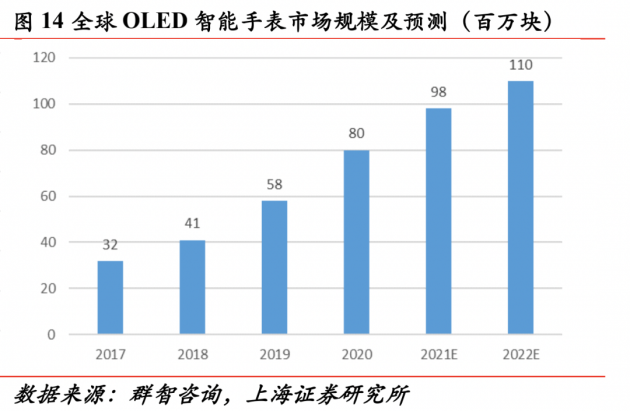

2020 年市场上约有 90%的 智能手表采用 OLED 显示屏幕。目前,智能手表在生理机能的健康监测、儿童安全的监控等方面功能完善,部分功能已经具备替代手机的效应。2020 年全球智能手表出货量为 9149 万块,预计 2023 年出货量将达到 1.31 亿块。随着大众对智能穿戴设备认可度不断提升,加码 OLED 智能手表面板出货量。根据群智咨询数据显示,2020 年 OLED 智能手表出货量为 8000 万块,预计 2022 年将达到 1.1 亿块。根据和辉光电招股说明书显示,2020 年公司智能手表 OLED 屏幕平均销售单价约 67 元,对应 2020 年全球智能手表 OLED 屏幕市场规模约 53.6 亿元,预计 2022 将有望达到 73.7 亿元。主要供应商包括 LGD、京东方、和辉光电等。

大屏显示领域

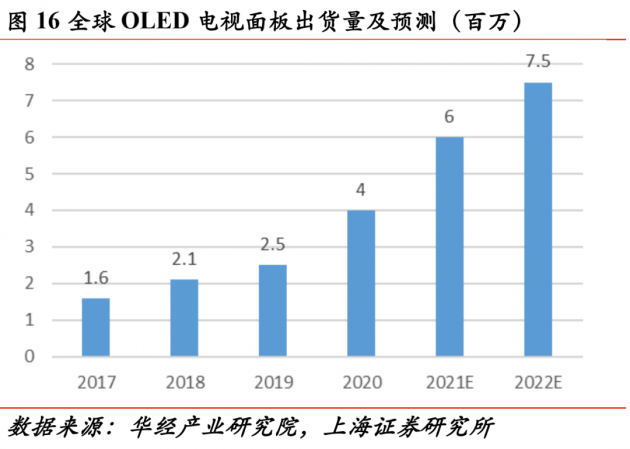

在 OLED 电视领域,大尺寸屏幕一直被韩国 LG Display 所垄断。2019 年公司投产的广州 8.5 代线是全球领先的 OLED 生产线,主要生产 4K 超高清 55、65、77 英寸等大尺寸电视用 OLED 屏幕。截止 2021 年一季度,55 寸 OLED 面板价格约 510 美元。我们认为 LGD 8.5 代 OLED 生产线的投产将推动 OLED TV 普及率的提升。根据华经产业研究院预测数据显示,2020 年全球电视 OLED 面板出货量约 400 万片,预计 2022 年 OLED 电视面板出货量将达到 750 万片,假设按单价 510 美元进行测算,2020 年全球市场规模约 20.4 亿美元,预计 2022 年将达到 38.3 亿美元。全球主要厂商包括 LGD 等。

全球 OLED 产能主要集中在韩国、中国、日本等。由于韩国企业在面板赛道上起步较早,市场份额较高,积累的经验形成了一定的专利壁垒,在行业内拥有较强的话语权。三星显示是全球 OLED 生产的领航者,2019 年全球市占率高达 85.4%。另一家韩国厂商 LGD 主要负责电视、桌上显示器、笔记本电脑等大中尺寸 OLED 面板的供应,全球市占率为 2.8%。国内厂商主要负责中小尺寸 OLED 的制造,核心供应商包括京东方、深天马、维信诺、 和辉光电等,2019 年全球市占率分别为 3.6%、2.1%、2.7%、 3.4%。随着国内 OLED 生产线相继投产,国产厂商市占率有望加速提升。