蓝光是 OLED 开发的瓶颈

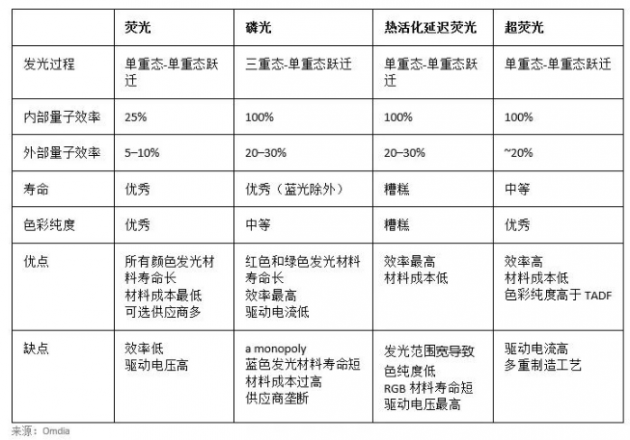

目前仅有荧光 OLED 材料用于蓝色 EML 商业化用途,而磷光 OLED 材料则用于所有其他颜色的 EML。据报道,蓝色磷光 OLED 材料寿命很短,不适合商业化用途。理论上,荧光 OLED 材料的内部量子效率(QE)仅为磷光 OLED 材料的 25%,导致荧光材料的发光效率上限非常低。OLED 的蓝色发光效率远远弱于其他颜色,因此 WOLED 和 QD OLED 结构通常引进多个蓝光发光层作为弱蓝光发射的补偿。

UDC 通过其独特的磷光 OLED 专利垄断 OLED 发光层掺杂材料市场,但蓝光发光层市场除外。日本出光兴产(Idemitsu Kosan)是蓝光发光层材料主要供应商,因为它持有蓝色荧光 OLED 专利。但在近期, Japan New Chisso (JNC) 和 SFC Co., Ltd. 新开发的硼基荧光材料已渗透到市场中。杜邦和乐金化学也在试图为他们新开发的氘代材料寻找机会。然而,即使是最先进的荧光材料,其发光效率也远低于磷光材料的理论发光效率。

为了解决荧光 OLED 材料低量子效率的问题,热活化延迟荧光(TADF)材料和超荧光材料等新型材料也正在开发中。Cynora 和 Kyulux 是新技术的有力候选者。各种 OLED 材料特征总结详见 表 1。但据报道,蓝色 TADF 和超荧光材料的使用寿命仍然非常短。这也是为何三星显示发表的论文会引发关注 — 它揭示了蓝光发光层兼具效率和寿命的可能性。

表 1:各种 OLED 发光材料对比

预计 2024 年左右蓝色磷光 OLED 材料将开始大规模生产

但三星显示发表在《自然光子学》杂志上的论文并未指明蓝色磷光 OLED 材料将在短期实现量产。该材料在大规模产线上的量产性还有待考察。现有的大多数蓝光发光层制程线都是基于单主体蓝光发光层结构。如果引入双主体结构,则需要额外投资对设备进行改造。考虑投资后的生产优化期也需要若干年时间。蓝光 OLED 发光层掺杂材料供应商 UDC 在近期的投资者关系电话会议上报告称,商用蓝色磷光 OLED 产品可能在 2024 年左右上市。